Внешэкономбанк: вход в личный кабинет и онлайн регистрация

Внешэкономбанк (Государственная корпорация Банк развития и внешнеэкономической деятельности) – российский специализированный институт, в прямом смысле слова не является банком, не обладает лицензией ЦБ. Деятельность организации регламентируется законом «О банке развития». Внешэкономбанк образован в 1922 году под наименованием «Российский коммерческий банк».

Основными направлениями в работе банка являются:

- 1.Банк развития – кредитно-инвестиционная поддержка крупных государственных проектов, созданных для укрепления экономического развития в различных бизнес сферах и устранения инфраструктурных ограничений;

- 2.Агент правительства РФ – предоставляет государственные гарантии, проводит работу с внешним долгом;

- 3.Поддержка финансовой системы РФ – рефинансирует задолженность компаний на территории России на внешнем рынке в кризисный период; предоставляет особый тип кредитования для банков и компаний, субордированный кредит.

Внешэкономбанк владеет несколькими банками, в т.ч. полученные им в период кризиса в 2008-2009 гг., в группу Внешэкономбанка также входят компании ВЭБ Инжиниринг, ВЭБ Капитал, ВЭБ Лизинг, ВЭБ Инновации, Российский фонд прямых инвестиций и др.

Вход в личный кабинет Внешэкономбанк

Для юридических лиц Внешэкономбанк Лизинг предоставляет возможность получать дистанционное обслуживание банка в системе интернет банкинга. Для этого потребуется подтвержденная регистрация на сайте и наличие персонального компьютера с подключением к сети Интернет. К основным возможностям интернет банкинга относятся:

- Скачивание первичной бухгалтерской отчетности;

- Получение информации о наступлении следующего лизингового платежа и пролонгации КАСКО;

- Получение выписки по взаимным расчетам;

- Поиск информации по штрафным санкциям.

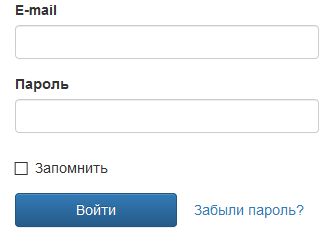

Вход в личный кабинет доступен с основной страницы сайта Внешэкономбанк Лизинг http://veb-leasing.ru/. На центральном баннере выбрать «Вход в личный кабинет», на новой странице указать пользовательские данные для входа: электронную почту и пароль, нажать «Войти».

Регистрация личного кабинета Внешэкономбанк

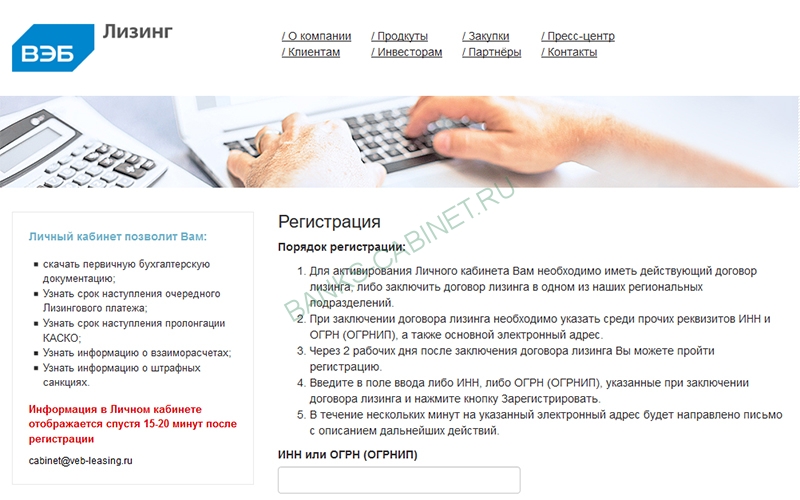

Регистрация новой учетной записи в личном кабинете Внешэкономбанк не занимает продолжительное время, а вся информация для пользователя отображается через 15-20 минут после подтверждения процедуры.

Регистрация происходит в 5 основных шагов:

- Заключить договор лизинга в региональном подразделении Внешэкономбанк (адрес центрального офиса и пункты обслуживания клиентов http://veb-leasing.ru/contacts/headquarters/);

- При заключении договора указать полные реквизиты организации, в т.ч. ИНН и ОГРН (ОГРНИП) и адрес электронной почты;

- Передать заполненный договор ответственному сотруднику компании. Его проверка занимает 2 рабочих дня. По истечению указанного времени пользователь может пройти регистрацию;

- В строке браузера указать адрес https://cabinet.veb-leasing.ru/register и напечатать в специальном поле ИНН и ОГРН (ОГРНИП), нажать кнопку «Зарегистрировать»;

- Система автоматически отправит письмо на указанный адрес электронной почты с описанием дальнейших действий.

Регистрация завершена. Для упрощения входа в личный кабинет Внешэкономбанк при авторизации пользователь может сохранить учетную запись в настройках браузера.

Восстановление пароля личного кабинета Внешэкономбанк

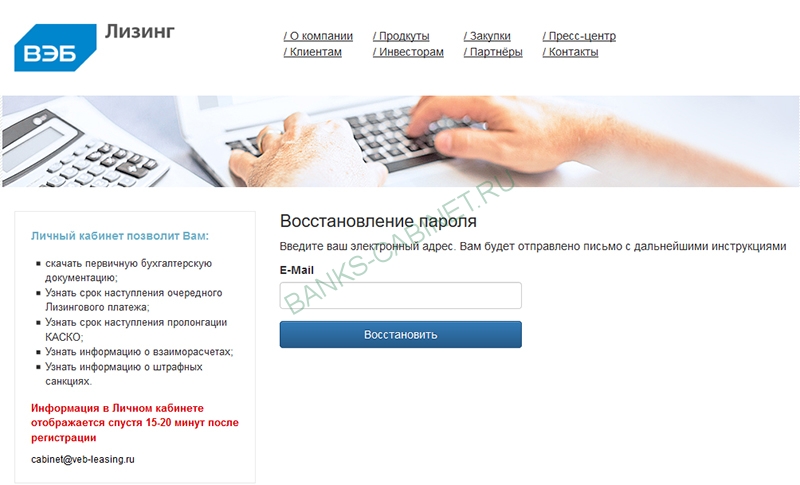

Для восстановления пароля необходимо нажать на кнопку «Забыли пароль?» на странице авторизации. В новом окне указать адрес электронной почты и выбрать «Восстановить». Система интернет банкинга Внешэкономбанк автоматически отправит письмо с описанием дальнейших действий по восстановлению пароля.

Скачать мобильное приложение Внешэкономбанк

Официальное приложение для входа в личный кабинет Внешэкономбанк Лизинг не было разработано. При этом большинство планшетных устройств и смартфонов поддерживают мобильную версию личного кабинета.

Бесплатный телефон горячей линии Внешэкономбанк

Внешэкономбанк готов оперативно проконсультировать в различных вопросах по работе организации и разрешить возникающие проблемы клиентов. Для связи достаточно позвонить по телефону горячей линии:

- 8-800-200-42-83

– Для звонков по России; - +7-495-981-42-83

– Москва.

Следует отметить, что оплата звонков по второму телефонному номеру осуществляется в соответствии с тарифными планами оператора городской связи в регионе.

При отсутствии возможности связаться с банком самостоятельно, Внешэкономбанк предлагает заполнить форму обратной связи. Это можно сделать с любой страницы сайта, с левой стороны автоматически появится диалоговое окно «Отправьте нам сообщение», заполнить обязательные поля с отметкой «*», нажать «Отправить» и повторно подтвердить операцию. Специалисты службы поддержки пользователей свяжутся по указанным контактным данным в оперативные сроки.

ВЭБ УК «Расширенный» — что это, доходность по годам, официальный, какие проценты

В 2019 г. все отчисления в ПФР идут в счет страховой пенсии. Накопительная часть не пополняется; но уже сделанными сбережениями граждане вправе распорядиться: перевести в НПФ или УК, где, по их мнению, средства лучше сохранятся и приумножатся.

Один из вариантов размещения накоплений — государственная УК Внешэкономбанк. Она предлагает будущим пенсионерам 2 программы инвестирования: ГЦБ и портфель «Расширенный». Каковы особенности второго, и какую доходность ожидать от него?

Что это

Под портфелем понимают суммарный объем пенсионных накоплений, которые граждане доверили УК или НПФ. Также это финансовая программа инвестирования: направления вложений, меры, призванные смягчить возможные риски.

ГУК Внешэкономбанк (Банк Развития) предлагает своим клиентам 2 портфеля на выбор: государственных ценных бумаг и расширенный.

В соответствии с инвестиционной декларацией второго компания вкладывает средства

:

- в российские ценные бумаги (федеральные и региональные);

- облигации российских хозяйственных обществ;

- ценные бумаги иностранных финансовых организаций;

- облигации с ипотечным покрытием;

- счета и депозиты в рублях и валюте (долларах США, евро, английских фунтах, японских йенах). Несколько раз в год ГУК проводит аукционы среди финансовых организаций для размещения пенсионных сбережений;

- с 2019 г. Банк Развития участвует в договорах репо как покупатель ценных бумаг РФ с их последующей продажей.

Максимальную прибыль по портфелю ВЭБ УК «Расширенный» приносят федеральные ценные бумаги, облигации российских компаний и проценты по депозитам и счетам. Наименьшую — акции международных фирм и ипотечные бумаги.

Для сохранности и безопасности накоплений граждан для каждого портфеля открываются свои депозиты и счета. Деньги будущих пенсионеров хранятся отдельно и от остальных активов Банка Развития.

Каждый объект инвестирования отбирается Комитетом по доверительному управлению, исходя из степени вероятного риска и доходности. Все сделки и операции проверяет Служба внутреннего контроля на соответствие законодательным требованиям.

Согласно инвестиционной декларации «Расширенного», ГУК вправе работать с ценными бумагами, которые либо обеспечены госгарантией, либо имеют высокий рейтинг надежности (от «A-(RU)») по мнению агентства АКРА.

Таким образом, инвестируя только в низкорисковые активы, Внешэкономбанк добивается максимальной прибыли, сохраняя при этом высокую степень безопасности средств будущих пенсионеров.

Где можно формировать накопительную пенсию

До 2020 г. в РФ действует мораторий на пополнение накопительного пенсионного счета.

Взносы в полном объеме (22 % официального заработка) поступают на формирование страховой пенсии.

Однако граждане по-прежнему вправе распоряжаться сделанными ранее накоплениями (переводить из одного фонда или УК в другой), увеличивать их за счет добровольных взносов и материнского капитала.

Будущие пенсионеры могут доверить свои средства

:

- ПФР и ГосУК;

- ПФР и одной из 32 частных управляющих компаний;

- негосударственному пенсионному фонду.

В отличие от НФП, Пенсионный фонд РФ инвестирует накопления граждан через профессиональных игроков рынка — управляющие компании. В 2019 г. в России действуют 33 УК. Одна из них — ГУК Внешэкономбанк.

Деятельность управляющих компаний подлежит обязательному лицензированию. Дважды в год они отсчитываются перед ЦБ РФ по всем финансовым операциям, доходам и потерям.

Деятельность

В составе группы Внешэкономбанк государственная управляющая компания открылась в 2003 г.

Изначально деятельность ГУК ВЭБ регулировали федеральные законы и иные нормативные акты, в том числе

:

- ФЗ № 82 от 17.05.2007 (о Банке Развития);

- Постановление Правительства № 34 от 22.01.2003 (о назначении Внешэкономбанка государственной управляющей компанией);

- Постановление Правительства № 540 от 01.09.2003 (о расширенной инвестиционной программе) и др.

ГК Внешэкономбанк, в том числе ГУК — это на 100 % государственная организация. Контролирует ее деятельность Наблюдательный совет.

Ежегодно ВЭБ подвергается полной проверке; независимого аудитора выбирают по конкурсу.

Руководство ГУК ВЭБ осуществляет Комитет по доверительному управлению. Это постоянно действующий коллегиальный орган, в состав которого входят представители Правительства РФ, Банка России и ПФР.

Комитет по доверительному управлению совместно с Дирекцией рисков и Службой внутреннего контроля отбирает направления инвестирования, оценивает их не только с точки зрения доходности, но и надежности, проводит анализ возможных потерь и др.

Выбор инвестиционного портфеля

Если гражданин до 2015 г. не успел распорядиться своими накоплениями, его средства автоматически переведены в УК ВЭБ и инвестируются по расширенной финансовой программе.

В УК Внешэкономбанк действует также портфель ГЦБ. Согласно его декларации деньги граждан вкладываются только в федеральные ценные бумаги РФ и в облигации российских хозяйствующих субъектов, обеспеченные госгарантией.

Управление сбережениями по программе ГЦБ обладает высоким уровнем сохранности и защищенности. А в последние годы, в связи с экономической нестабильностью в мире и введением санкций, он показывает и большую доходность.

Чтобы самостоятельно выбрать УК ВЭБ в качестве распорядителя своих пенсионных сбережений и программу инвестирования, нужно подать заявление в территориальное подразделение ПФР.

Потребуются следующие документы

:

- паспорт (вид на жительство для иностранцев);

- СНИЛС;

- доверенность, если от имени будущего пенсионера действует его представитель, и его удостоверение личности.

В заявлении в поле «Наименование УК» нужно указать «ГК «Банк Развития и Внешнеэкономической деятельности». В графе «Инвестиционный портфель» — «Расширенный» или «ГЦБ».

Подать заявку можно также по почте, через МФЦ или Единый портал госуслуг при наличии подтвержденного аккаунта. Средства всех обратившихся до 31 декабря текущего года будут переведены в Банк Развития с марта следующего.

Договор доверительного управления

В 2003 г. ПФР заключил договор доверительного управления (ДДУ) с Внешэкономбанком № 22-03Г065.

В соответствии с ним Фонд передает в ГосУК средства всех будущих пенсионеров, выразивших такое желание и «молчунов».

При переводе накоплений в НПФ каждый гражданин самостоятельно подписывает договор ДУ. Размещая деньги в Банке Развития, делать этого не нужно: Пенсионный фонд РФ заключил его от имени всех действующих и будущих клиентов.

Договор устанавливает порядок инвестирования по расширенной программе. Заключая сделки, покупая и продавая ценные бумаги и облигации, ГУК приумножает накопления граждан и взимает процент от прибыли в качестве комиссионных.

Согласно договору, ежегодно ПФР проверяет и «фиксирует» прибыль от инвестирования средств, переданных Банку Развития. Таким образом, переводя сбережения в другую УК в рамках государственного Пенсионного фонда, клиент не теряет полученный доход.

Видео: Суть дела

Доходность пенсионных накоплений

Результаты инвестирования и аудиторских проверок государственной УК ВЭБ, согласно Приказу Минфина № 107 от 22.08.2005, публикуются в открытом доступе.

Такую доходность компания показывала на протяжении последних лет

:

| Период | Доходность, % годовых | Официальный уровень инфляции (ЦБ РФ), % |

| I кв. 2019 | 1,95 | 0,8 |

| 2017 | 8,59 | 2,5 |

| 2016 | 10,53 | 5,4 |

| 2015 | 13,15 | 12,9 |

| 2014 | 2,68 | 11,4 |

| 2013 | 6,71 | 6,5 |

| 2012 | 9,21 | 6,6 |

| 2011 | 5,47 | 6,1 |

| 2010 | 7,62 | 8,8 |

Из ежеквартальных отчетов можно узнать, какие проценты прибыли были получены за текущий год, последние 12 и 36 месяцев и за весь период действия договора доверительного управления между Банком развития и ПФР.

Благодаря консервативной инвестиционной политике ГУК доходность портфеля ежегодно перекрывает официальный уровень инфляции. Исключение составил кризисный 2014 г. Но и тогда Внешэкономбанк получил прибыль большую, чем другие частные УК.

Что лучше: государственная или частная

Частные управляющие компании также работают с ПФР; их деятельность подчиняется законодательству и контролируется Пенсионным фондом и Минфином.

Они ежегодно отправляют финансовую отчетность в ЦБ РФ, подвергаются полному аудиту.

Однако частные организации, в отличие от ГУК, имеют больше возможностей для инвестирования. Так, они вправе работать с ценными бумагами более низкого рейтинга надежности, ипотечными сертификатами и др.

Такая свобода часто приносит большую прибыль. По статистике за I квартал 2019 г. ВЭБ находится на 29-й позиции по уровню доходности из 33 управляющих организаций (максимальный показала УК «Мономах» с 6,5 % годовых).

Однако инвестиции через частные УК более рискованные. ЦБ РФ регулярно «чистит» сектор от недобросовестных игроков. С 2003 г. были закрыты 20 управляющих компаний; в 2016 г. потеряли лицензии УК «Паллада» и «УНИВЕР Менеджмент».

Решение поменять распорядителя средств на более прибыльного должно быть взвешенным.

Однако в любом случае ПФР страхует годовой доход от инвестирования, если клиент переводит свои сбережения в частную УК. А вот при переходе в негосударственный фонд потери могут составить до 20 % заработанной прибыли.