Налоги и хозяйственная деятельность

Инструкция по подготовке и предоставлению электронных документов при использовании электронного сервиса «Личный кабинет плательщика» в МДС ДНР и его территориальных органах средствами телекоммуникационной

Раздел I. Общие положения

1.1 Настоящая Инструкция конкретизирует вопросы применения пункта 27.5 статьи 27 закона «О налоговой системе» в организационно информационном обмене посредством информационно-телекоммуникационных сетей в электронной форме с использованием электронной подписи в соответствии с законодательством Донецкой Народной Республики в территориальные органы Министерства доходов и сборов Донецкой Народной Республики (далее — Министерство) с использованием электронного сервиса «Личный кабинет плательщика» (далее — ЛКП).

1.2 Действие настоящей Инструкции распространяется на Министерство, его территориальные органы (далее — РНИ) и налогоплательщиков, которые предоставляют электронные документы c использованием электронной подписи, временно, до создания аккредитованных центров сертификации в Донецкой Народной Республики.

Раздел II.

Понятия и определения

2.1 В настоящей Инструкции используются следующие основные понятия и определения:

2.1.1 база данных Министерства

— информация, представленная в электронном виде, созданная в Министерстве на основе показателей налоговых и таможенных документов налогоплательщиков, и предназначенная для централизованного накопления, обработки и многократного использования в информационных системах (ресурсах) Министерства и РНИ;

2.1.2 вторая квитанция

о получении электронного документа

(далее — вторая квитанция) — электронный документ, который формируется с использованием программного обеспечения Министерства и удостоверяет факт и время принятия (непринятия) электронного документа налогоплательщика в базу данных Министерства (квитанция о приеме);

2.1.3. контрольная сумма

— определенное значение данных электронного налогового и таможенного документа налогоплательщика, рассчитанное по специальному алгоритму и используемое для проверки целостности данных при их передаче или хранении;

2.1.4 персональный ключ доступа

– персональное средство аутентификации, записанное и хранящееся на электронном носителе информации, позволяющее однозначно идентифицировать пользователя в ЛКП;

2.1.5 первая

квитанция о получении электронного документа

(далее — первая квитанция) — электронный документ, который формируется с использованием программного обеспечения Министерства и удостоверяет факт и время отправки и получения электронного документа налогоплательщика в базу данных Министерства (квитанция о доставке);

2.1.6 предоставление электронных документов

– процесс передачи налогоплательщиком налоговых и таможенных документов в Министерство и РНИ в определенном порядке;

2.1.7 система предоставления электронных документов

— совокупность организационных, программных, программно-аппаратных, телекоммуникационных средств, позволяющих налогоплательщику предоставлять электронные документы в Министерство и РНИ;

2.1.8 специализированное программное обеспечение

— программное обеспечение, предназначенное для создания налогоплательщиком электронных документов, в соответствии с требованиями настоящей Инструкции;

2.1.9 средство криптографической защиты информации ЛКП

– программное средство, предназначенное для шифрования и формирования электронной подписи электронного документа;

До создания аккредитованных центров сертификации в Донецкой Народной Республике, указанные средства криптографической защиты информации ЛКП приравниваются к электронной подписи;

2.1.10 электронный документ

— налоговый или таможенный документ, информация в котором зафиксирована в виде электронных данных, в т.ч. обязательные реквизиты документа.

Раздел III. Общие требования к предоставлению электронных документов средствами телекоммуникационной связи

3.1 Налогоплательщик осуществляет формирование и предоставление электронных документов с применением специализированного программного обеспечения ЛКП, руководствуясь настоящей Инструкцией и примерным договором о признании электронных документов (далее- Договор).

3.2 Для предоставления электронных документов в РНИ налогоплательщик обязан:

3.2.1 быть зарегистрирован в Едином государственном реестре юридических и физических лиц — предпринимателей и находиться на учете в РНИ по основному месту, а также как налогоплательщик отдельных видов налогов по месту нахождения объектов налогообложения (по неосновному месту учета);

3.2.2 иметь персональный ключ доступа в ЛКП и сертификаты ключей для использования при предоставлении электронных документов в РНИ по основному и не основному месту учета;

3.2.3 иметь доступ к сети Интернет;

3.2.4 формировать электронные документы с помощью специализированного программного обеспечения ЛКП.

3.3 Электронные документы предоставляются в РНИ средствами сети Интернет в сроки, определенные законодательством Донецкой Народной Республики.

3.4 В случае предоставления электронного документа средствами ЛКП с наложением электронной подписи, налогоплательщик освобождается от предоставления такого документа на бумажном носителе.

3.5 Электронные документы, направленные налогоплательщиком средствами ЛКП, обрабатываются РНИ в течение 24 часов с момента их получения ежедневно, кроме выходных, праздничных и нерабочих дней.

3.6 Электронный документ, полученный РНИ позже срока, установленного законодательством для предоставления такого документа, считается предоставленным с нарушением срока.

3.7 Предоставление электронных документов ЛКП от налогоплательщика осуществляется исключительно с использованием программного продукта, разработанного Министерством обеспечивающего прием и обработку налоговых и/или таможенных документов с помощью электронной подписи налогоплательщика.

3.8 РНИ обеспечивают размещение на информационных стендах сведения о порядке предоставления электронных документов, адреса и контактные телефоны ответственных лиц в РНИ.

3.9 В специализированном программном обеспечении ЛКП, разработанном Министерством, реализовано:

3.9.1 формирование налогового документа в электронном виде;

3.9.2 формирование таможенного документа в электронном виде;

3.9.3 контроль за вводом данных в соответствии с установленными требованиями;

3.9.4 хранение отправленных электронных документов и полученных квитанций в электронном виде в базе данных Министерства;

3.9.5 импорт электронных документов с электронных носителей;

3.9.6 визуальное отображение электронных документов;

3.9.7 хранение публичных и персональных электронных ключей в формате «gpg».

Раздел IV. Порядок предоставления электронных документов средствами сети Интернет

4.1 Электронные документы ЛКП могут быть направлены в РНИ средствами сети Интернет за отчетные периоды в сроки, определенные законодательством Донецкой Народной Республики.

4.2 При отправке электронных документов налогоплательщик самостоятельно определяет конечный срок их отправки (учитывая время на своевременную доставку документов в РНИ, в случае возможных сбоев и задержек в сети передачи данных или непоступления квитанции).

Раздел V. Обязанности налогоплательщика и РНИ

5.1 Налогоплательщик обязан:

5.1.1 оформить Заявление на предоставление доступа в электронный сервис «Личный кабинет плательщика» для формирования и предоставления электронных документов в РНИ по основному месту учета;

5.1.2 самостоятельно сгенерировать ключи электронной подписи, загрузить с Интернет-ресурса Министерства доходов и сборов Донецкой Народной Республики (электронный адрес — https://pb.mdsdnr.ru/) программу «Электронная Подпись» для генерации каждого лица отдельно, имеющего право подписи, и распечатать данные заявления на регистрацию электронной подписи согласно (приложения 1

);

5.1.3 предоставить в РНИ для каждого лица отдельно, имеющего право подписи:

5.1.3.1 копию страниц паспорта (1-2 страниц (3-6 при наличии отметок) и страницы с отметкой о регистрации места жительства), заверенные лично;

5.1.3.2 копию справки (страницы с отметкой) о праве осуществлять платежи по серии и номеру паспорта для граждан, отказавшихся от регистрационного номера учетной карточки налогоплательщика, заверенную печатью юридического лица или личной подписью физического лица – предпринимателя, у которого нет печати;

5.1.3.3 копию регистрационного номера учетной карточки налогоплательщика;

5.1.3.4 копию свидетельства о государственной регистрации налогоплательщика;

5.1.3.5 для руководителя и главного бухгалтера юридического лица выписку из приказа о назначении на должность, заверенную печатью юридического лица;

5.1.4 предоставить заявления на регистрации электронной подписи в РНИ по основному месту учета вместе с публичными сертификатами на электронную подписи (на электронном носителе);

5.1.5 после получения ключа доступа в сервис ЛКП и ознакомления с текстом примерного Договора о признании электронных документов (приложение 2

), заполнить необходимые реквизиты в электронном виде, и указать свой электронный адрес;

5.1.6 отправить примерный Договор в электронном виде в РНИ по основному месту учета, подписанный электронной подписью;

5.1.7 обеспечить сохранность и защиту от несанкционированного доступа полученного идентификатора и пароля пользователя, персонального ключа данных, обеспечить их надежное хранение;

5.1.8 для возможности подачи отчетности по неосновному месту учета плательщик налогов должен заполнить и отправить примерный Договор в электронном виде в соответствующую РНИ, подписанный электронной подписью.

5.2 Сотрудник РНИ по основному месту учета налогоплательщика:

5.2.1 сверяет данные в заявлении на регистрацию электронной подписи с данными государственной регистрации;

5.2.2 активирует публичный сертификат на электронной подпись и переносит его на электронный носитель налогоплательщика;

5.2.3 записывает на электронный носитель налогоплательщика ключ доступа в сервис ЛКП;

5.2.4 подшивает в учетное дело налогоплательщика все заявления (на регистрацию электронной подписи и электронного ключа на доступ в ЛКП с соответствующими отметками).

5.3 Сотрудник РНИ, в котором налогоплательщик состоит на учёте по основному месту, после отправки налогоплательщиком в электронном виде примерного Договора о признании электронных документов, обязан:

5.3.1 произвести сверку реквизитов, указанных в примерном Договоре, с регистрационными данными налогоплательщика;

5.3.2 в течение 5 рабочих дней принять решение о заключении примерного Договора. После рассмотрения примерного Договора сообщить налогоплательщику о возможных причинах отказа в виде квитанции.

5.4 Данные по примерному Договору о признании электронных документов с налогоплательщиками вносятся в журнал учета договоров в электронном виде.

Раздел VI. Порядок замены

электронной подписи

6.1 Срок действия электронной подписи (далее – ЭП) cоставляет 12 месяцев.

6.2 Замена ЭП производится в случае:

6.2.1 изменения регистрационных данных налогоплательщика;

6.2.2 изменения Ф.И.О, паспортных данных и т.д налогоплательщика.

6.3 В случае утери ЭП или выхода из строя носителя ЭЦП налогоплательщик обязан немедленно обратиться в подразделение ИТЭС РНИ по основному месту учета с целью блокировки ЭП.

6.4 Для формирования нового ЭП, налогоплательщик готовит заявление на регистрацию электронной подписи согласно (приложения 1

).

6.5 Сотрудник подразделения ИТЭС старый ЭЦП налогоплательщика блокирует и активирует новый публичный сертификат на электронную подпись и переносит его на электронный носитель налогоплательщика.

Раздел VII.

Порядок взаимодействия налогоплательщиков и РНИ при подаче электронных документов по телекоммуникационным каналам связи

7.1 С помощью ЛКП налогоплательщик создает электронный документ, производит подписание электронного документа электронной подписью и направляет электронный документ в РНИ по телекоммуникационным каналам связи (сеть Интернет). Второй экземпляр электронного документа в электронном виде хранится у налогоплательщика.

7.2 После получения от налогоплательщика электронного документа в РНИ проводится проверка соответствия электронного документа на наличие обязательных реквизитов.

7.3 Первая квитанция является подтверждением налогоплательщику о передаче его электронных документов в РНИ средствами телекоммуникационной связи. Второй экземпляр первой квитанции в электронном виде хранится в РНИ. В случае непоступления налогоплательщику ЛКП первой квитанции, электронный документ считается неполученным РНИ.

7.4 Вторая квитанция является подтверждением налогоплательщику о принятии (непринятии) его электронных документов в базу данных Министерства. Вторая квитанция в электронном виде содержит реквизиты принятого электронного документа, информацию о налогоплательщике, электронную подпись, дату и время приема, регистрационный номер, период, за который подается электронный документ, данные о целостности и соответствии электронного документа (контрольная сумма) и данные об отправителе квитанции. Второй экземпляр второй квитанции в электронном виде хранится в РНИ.

Если направленные электронные документы сформированы с ошибкой, налогоплательщику направляется вторая квитанция в электронном виде о непринятии налоговых и таможенных документов с указанием причин.

7.5 Если налогоплательщик направил в РНИ несколько экземпляров одного электронного документа (в случае исправления, неполучения первой квитанции и т.п.), то оригиналом считается электронный документ, отправленный последним до истечения граничного срока, установленного законодательством для предоставления такого документа, при условии, что он был сформирован правильно, принят в базу данных Министерства и налогоплательщику поступила об этом вторая квитанция.

7.6 После окончания срока предоставления налогоплательщиком электронных налоговых документов, соответствующим структурным подразделениям передаются указанные документы в виде отдельных реестров поданной отчетности.

7.7 В случае передачи электронных документов в РНИ через представителя налогоплательщика, которому документально оформлено и предоставлено соответствующее право, ответственность за непредоставление электронных документов возлагается на налогоплательщика.

Личный кабинет плательщика налогов ДНР: вход и регистрация, официальный сайт

Личный кабинет налогоплательщика – виртуальный сервис, созданный министерством Донецкой Народной Республики по сборам и доходам. Основным предназначением сервиса является отображение информации, касающейся государственных закупок, классификации реализуемых товаров, нормативной документации.

Личный кабинет налогоплательщика – виртуальный сервис, созданный министерством Донецкой Народной Республики по сборам и доходам. Основным предназначением сервиса является отображение информации, касающейся государственных закупок, классификации реализуемых товаров, нормативной документации.

На главной странице ресурса опубликована контактная информация. Присутствует несколько телефонов, предназначенных для получения поддержки от сотрудников консультационного центра. Дополнительной возможностью является создание личного кабинета для самостоятельного использования всех возможностей системы.

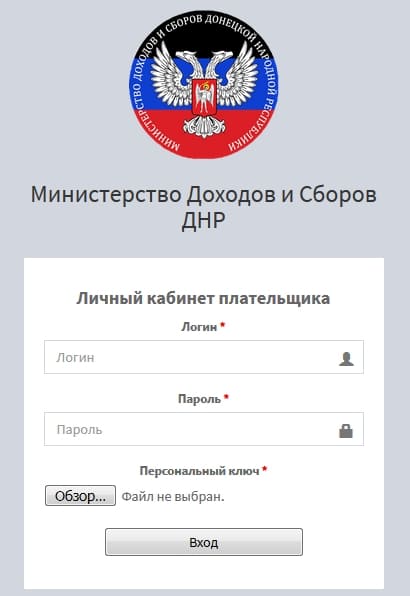

Кабинет налогоплательщика ДНР — вход и регистрация

Форма входа в личный кабинет налоговой ДНР.

Для использования учетной записи потребуется предварительно зарегистрироваться. Данная процедура осуществляется посредством заполнения соответствующего заявления.

- Укажите персональную информацию плательщика. Если пользователь является физическим лицом – введите имя, фамилию, отчество. При регистрации организации указывается полное наименование компании.

- Следующий шаг – ввод ОКПО или ИНН предприятия. Также напишите должность сотрудника, несущего ответственность за компанию. Приложите к готовому заявлению телефонный номер для связи с должностным лицом.

- Внимательно проверьте заполненную анкету. Если ошибки отсутствуют, отошлите документ на обработку. После рассмотрения заявки специалисты предоставят персональные идентификаторы для авторизации в кабинете плательщика ДНР.

- Вход выполняется на официальном ресурсе. Необходимо заполнить строки с логином и паролем. Затем нажать кнопку подтверждения. Если реквизиты введены правильно, система предоставит доступ к учетной записи.

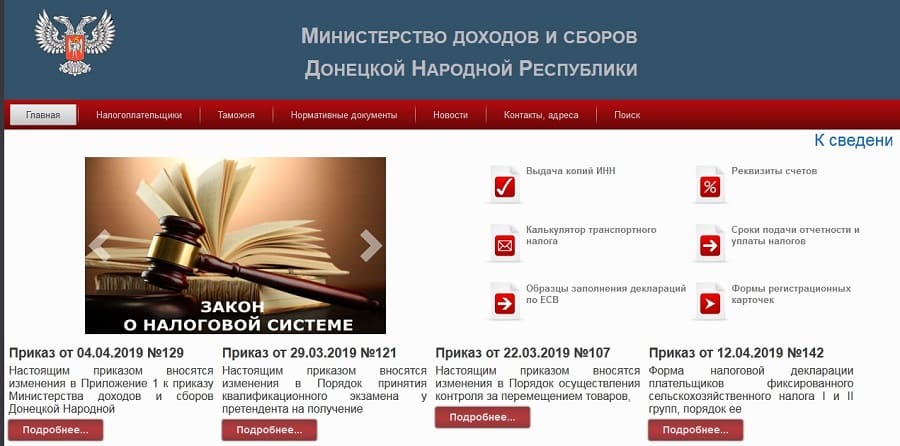

Функции личного кабинета налогоплательщика ДНР

mdsdnr.ru – официальный сайт министерства по доходам и сборам ДНР.

- Получение копии ИНН в соответствующем разделе ресурса;

- Использование виртуального калькулятора для расчета транспортного налога;

- Отображение реквизитов для оплаты налогов;

- Отправка запросов на получение выписки за указанный временной промежуток.