В 2019 году тариф Базовый в Почта Банке определяет условия открытия и обслуживания сберегательного счета и привязанной к нему карты, на остаток денег которой начисляется небольшой процент.

Условия и описание тарифа Базовый в Почта Банке

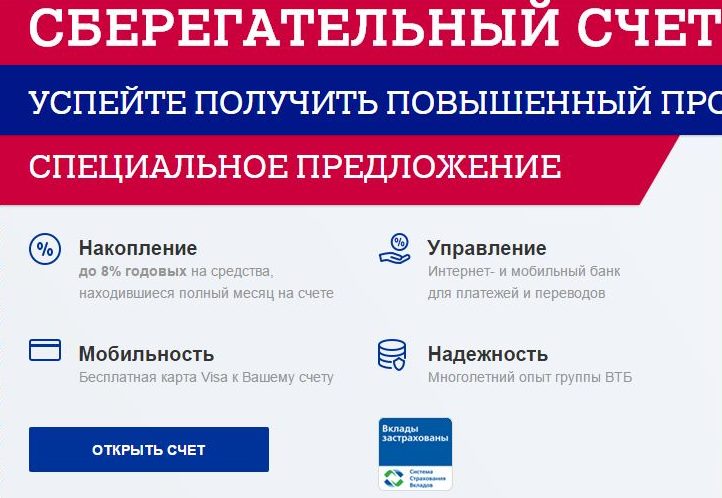

Сберегательный счет сам по себе — гибрид вклада и текущего счета:

- Открывается только в рублях;

- Средствами можно распоряжаться без ограничений — вносить и снимать в любое время;

- Для удобства управления деньгами клиенту выпускается бесплатная дебетовая карта МИР;

- Размер дохода, согласно тарифу, зависит от количества денег на счету и длительности их хранения;

- Максимальная процентная ставка в Почта Банке по тарифу Базовый в 2019 году — 5%.

Кроме Базового тарифа в Почта Банке есть еще три специальных — для пенсионеров и зарплатных клиентов. Для них условия лучше — ставка выше на 1 пп.

Начисление процентов на остаток по счету

Есть несколько механизмов начисления дохода на подобного типа счетах. В Почта Банке используется один из самых жестких:

- Процент насчитывается на минимальный остаток, который находился на счету в течение всего календарного месяца;

- Чтобы получить доход, баланс не должен опускаться ниже 1.000 рублей;

- Начисление и выплата прибыли проводится в последний календарный день месяца.

Пример 1: на карту Почта Банка, привязанную к счету с тарифом Базовый вы положили 1 января 2.000 руб. и сохранили эту сумму до конца месяца, в середине января — добавили еще 3 тысячи. Процент получите только на 2.000 рублей.

Пример 2: карту МИР, открытую в тарифе Базовый в январе пополнили на 5 тысяч рублей, до этого баланс был равен 0. В течение месяца еще докладывали понемногу. Процент вы не получите, потому что минимальный остаток в январе в один из дней был равен 0.

Пример 3: на конец января на вашем счету было 5 тысяч рублей, которые перешли на февраль. Вы проводили разные операции — вносили и снимали деньги, а однажды баланс упал до 1 тыс. Процент за февраль вы получите только на 1 тыс. из расчета 3% годовых.

Пример 4: на февраль перешли ваши 5 тысяч с января, а 1 числа вы добавили еще 45 тысяч и ниже 50 тыс. баланс не падал в течение всего месяца. За февраль вы получите доход из расчета 5% годовых на эту сумму, согласно тарифу Базовый.

Таким образом свободное управление своими деньгами в тарифе Базовый (как и в остальных) — только видимость. Чтобы получать реальный доход n-ая сумма денег всегда должна быть заморожена. Это подчеркивается не только в условиях тарифа, но и в отзывах пользователей.

В течение трех последних лет, включая 2019, размер процента, который начисляется по тарифу Базовый в Почта Банке не изменился. Градация в зависимости от размещенной суммы выглядит так:

Чем большую сумму вы сможете продержать на счету, тем больший доход получите.

Управление средствами с дебетовой карты МИР

К тарифу Базовый для удобства оформляется карта, чтобы свободно распоряжаться деньгами.

Условия обслуживания

Пользование картой МИР в тарифе Базовый отличается от стандартных предложений:

- Неименная выдается и обслуживается бесплатно, именная стоит 700 руб/год;

- Межбанк недорогой — 0,7% через онлайн банк, 0,8% в отделении, в ВТБ и внутри Почта Банка — бесплатно;

- Не взимается комиссия за перечисления в пользу бюджета;

- СМС информирование — 49 руб/месяц, если по карте не проводились операции — плата не списывается.

Особенности и лимиты снятия наличных

По условия тарифа, базовый лимит на получение наличности с карты установлен в размере 100 тысяч рублей в сутки и за календарный месяц. Снять эту сумму можно в любом банкомате Почта Банка или группы ВТБ. Превышение лимита обойдется очень дорого — 7,9% от суммы.

Приятно, что любые зачисления, которые провели на карте не меньше 30 дней не входят в общий лимит на снятие.

Это подтверждается комментариями официальных представителей банка к отзывам пользователей:

Если снимать наличные в рамках лимита в сторонних банках сверху придется заплатить 1%.

Отзывы по тарифу Базовый Почта Банка

Большая часть негативных комментариев действующих клиентов связана с непониманием механизма начисления процентов на остаток и условиями пользования карты (в частности — не знание о лимитах на снятие наличных).

Действительно, условия по начислению процентов не самые лояльные — приходится морозить деньги, что ничем не отличается от обычного вклада, по которому можно получить более высокий доход.

Лимиты на снятие наличных по карте МИР в тарифе Базовый реально низкие, а чтобы снимать без ограничений, деньгам нужно отлежаться не меньше месяца на счете — что совсем не удобно.

Положительные отзывы отмечают два основных преимущества Базового тарифа — бесплатная карта и недорогой межбанк. В целом, его можно рекомендовать как удобный способ сбережения, по принципу Копилки от Сбербанка. Рассматривать сберегательный счет как возможность увеличить доход, свободно распоряжаясь деньгами с него, в случае Почта Банка — бессмысленно.

Как оформить тариф Базовый в Почта Банке

Чтобы получить бесплатную карту МИР, одновременно с открытием Сберегательного счета Почта Банка по тарифу Базовый, достаточно подать заявление лично в офисе финансового учреждения или заочно на его сайте.

Доставка карты в тарифе Базовый невозможна на домашний, рабочий адрес клиента. Только до ближайшего почтового отделения.

Заключение

Используйте тариф Базовый по Сберегательному счету в Почта Банке как удобную возможность копить с сберегать деньги. При соблюдении условий сохранения минимального остатка в течение календарного месяца, вы можете получить до 5% на вложенную сумму.

Предложения партнеров

Данный вид тарифа предусматривает использование сберегательного счета для получения накопительного процента от суммы. Однако клиенту необходимо как можно тщательнее изучить условия договора, чтобы не столкнуться с неприятным сюрпризом касательно всей процедуры.

Условия тарифа «Базовый»

Ключевыми плюсами являются:

- возможность получения бесплатной банковской карты МИР, что упрощает процесс управления своими деньгами;

- отсутствие ограничений, касающихся распоряжения денег (можно снимать, переводить, вносить в любое время суток).

Сберегательный счет имеет такие требования:

- валюта – исключительно российские рубли;

- доход от сбережений зависит непосредственно от длительности срока их хранения на балансе и самой суммы.

Механизм зачисления процентов

Тариф «Базовый» имеет жесткие условия получения дохода от сбережений. Некоторые клиенты узнают об этом не сразу, поэтому важно до заключения договора ознакомиться с ними:

- Количество доходов зависит только от самого минимального остатка на счету в течении месяца.

- Для получения дохода на счету всегда должна оставаться 1 000 рублей.

- Зачисление дохода возможно только в последний календарный день месяца.

Из этих правил следует, что свободно управлять своими деньгами все же не выйдет, для получения прибыли они всегда обязаны быть на карте.

Процесс управление картой МИР

Карта, предусмотренная в Тарифе «Базовый», имеет свои особенности:

- она не является именной;

- обслуживание полностью бесплатное;

- при желании можно заказать именную, за нее придется оплачивать 700 руб/год;

- если в течение месяца не проводились никакие операции, то за получение СМС-уведомлений необходимо оплатить 49 руб/мес.

Оформить вклад можно в любом отделении банка, однако не стоит забывать о перечисленных тонкостях тарифа «Базовый».

Заявка-онлайн на кредит наличными

Ежемесячный платеж

sasha2019-10-04

Для каждого типа клиентов – специфический банковский продукт. Такой подход позволяет Банку быть востребованным и завоевывать новых клиентов. Тарифы Почты Банка учитывают интересы разных людей в попытке стать банком №1 в России.

Почта Банк – новая кредитная организация, доступная клиентам чуть меньше года. С первых дней существования организация отличается прогрессивным подходом к созданию и продвижению продукта. Об этом можно судить по разнообразию тарифов в зависимости от типа клиента.

Подробная информация о каждом тарифе размещена на официальном сайте Почта Банка во вкладке «Тарифы» по адресу. Если рассматривать все программы в целом, то условия бывают:

- базовыми;

- льготными.

В зависимости от программы, отличается ежегодная стоимость обслуживания (если речь идет о пластиковых картах). Что касается остальных продуктов, тарифы на обслуживание в Почта Банке зависят как от категории клиента, так и от выбранного типа карты/кредита/вклада.

Тарифы потребительских кредитов

Всего на сайте 9 кредитных программ. Они могут быть предоставлены с разными условиями:

- зарплатным клиентам;

- пенсионерам и учащимся;

- клиентам, не обсуживавшимся Почта Банком ранее.

Например, ставка стандартного «Почтового» тарифа для потребительского кредита – 24,9% (минимальный показатель) или 16,9% с услугой «гарантированная ставка» за которую дополнительно нужно заплатить 3% от величины кредита. При этом максимальная доступная сумма – 300 000 р.

Сравним его с тарифом «Льготный Особый», действующим с конца сентября 2016 г. Минимальная ставка – 16,9% (14,9% по программе «гарантированная ставка»), однако нельзя занять у банка более 150 000 р. на 3 года. За 29 рублей ежемесячно можно настроить автопогашение кредита с карты банка. Такие же условия действуют для зарплатных клиентов по тарифу «Суперставка».

Тарифы на кредитные карты

У Почта Банка на данный момент действует 8 различных программ получения кредитных карт. Различия трех программ «Почтового Экспресса», «Элемент 120» и «Зеленый мир» заключаются только сумме, которую можно получить без процентов при условии, что средства будут возвращены к установленному сроку.

«Почтовый Экспресс 10000» соответственно позволяет использовать до 10 000 р. по беспроцентному кредиту ежемесячно, оплата составляет 1000 р, а открытие карты – 500 р. Если задолженность погашается за беспроцентный период(24 месяцев), то дополнительная выплата процентов не требуется.

Есть карта для тех, кто беспокоится о состоянии экологии. Стоимость ее выпуска – 900 р., а ежемесячный лимит – полмиллиона. За обслуживание с карты будет списано 5% от задолженности по основному долгу. При условии погашения задолженности до регламентированной договором расчетной даты, средства предоставляются без процентов. Период для оплаты долга – до 60 суток. Вы можете заказать кредитную карту по почте без посещения офиса.

Тарифы вкладов

«Почта банк» предлагает 4 вида вкладов:

- Доходный (0,1% годовых дохода, если на счету менее 500 тыс. р, если более – 8,5%, проценты начисляются ежемесячно);

- Капитальный (от полугода до года, проценты выплачиваются единожды – в последний день срока; чем больше срок вклада, тем больше заработок: при полугодовом вложении 7,5% — суммы от 50 до 500 тыс. р., и 8% при годовом вкладе той же суммы)

- Накопительный (банк пользуется средствами год, осуществляя выплаты – раз в 3 месяца, можно заработать от 7,6% в год при сумме вклада до 500 тыс. р до 8,3% если вложено больше полутора миллионов);

- Почтовый (срок — от 6 месяцев до года, проценты выплачиваются один раз; при любой сумме от 50 000 р. до 100 000 000 можно заработать 7,5% годовых, отдав средства в пользование банку на полгода и 8%, доверив средства если срок — год).

Программы появились примерно в одно время – конец сентября-начало октября 2016 года.

Дополнительно клиенты из Москвы, Московской, Мурманской областей могут стать участниками пенсионного проекта. Его суть в том, что пенсионер переоформляет начисление пенсии на созданный сберегательный счет в Почта банке. После предоставления паспорта и СНИЛС пенсионеры могут пользоваться льготными условиями:

- возможностью взять кредит под 16,9% годовых;

- ежемесячный процент на остаток (до 8%).

Подробнее о вкладах

С оформлением заявления в ПФ РФ пенсионерам обещают помочь сотрудники банка по месту обращения. Таким образом, тарифы Почта Банк разработали развитую систему тарифных планов, при которой условия вашего пользования продуктами банка зависит от многих факторов. Важно, при оформлении внимательно читать все пункты договора, чтобы знать, когда, почему и с какими процентами сотрудники банка снимают средства или наоборот, начисляют их.

Пока отзывы о Почта Банке не дают оснований доверять рекламе его продуктов (многие сообщают о навязывании страховки или оформлении кредита, не совпадающего с рекламными или предложенными сразу условиями), однако так или иначе, выбор лучше делать самостоятельно.

- https://fin.zone/vklad/pochta-bank-tarif-bazovyj/

- https://finprz.ru/deposit/pochta-bank-tarif-bazoviy.php

- https://pochtovyjgid.ru/faq/tarify-pochta-banka